Fattura elettronica 2021: nuovo elenco codici IVA con la relativa natura dell'operazione

Con il provvedimento n. 99922/2020 del 28 febbraio 2020, l’Agenzia delle Entrate ha pubblicato le nuove specifiche tecniche del tracciato xml della fattura elettronica.

Con il provvedimento n. 99922/2020 del 28 febbraio 2020, l’Agenzia delle Entrate ha pubblicato le nuove specifiche tecniche del tracciato xml della fattura elettronica.

Dal 1° gennaio 2021 si dovranno utilizzare i nuovi e più dettagliati codici per l’indicazione della natura IVA, si potranno inserire ritenute di tipo previdenziale nella fattura e saranno disponibili nuove tipologie di documenti.

In caso di operazioni IVA senza l'addebito dell'IVA (operazioni esenti, escluse e non imponibili), all'interno della fattura elettronica, bisogna indicare oltre all'aliquota IVA a 0 anche il codice natura corrispondente all'operazione.

Il nuovo tracciato xml della fattura elettronica obbligatorio dal 1 gennaio 2021 ha previsto che i codici natura IVA N2, N3 ed N6 saranno validi solo fino al 31/12/2020. Nello specifico sono stati creati nuovi codici natura IVA per dare maggiore dettaglio alle nature delle operazioni abolite (N2, N3 ed N6).

I codici natura IVA previsti dallo SdI nel tracciato in vigore dal 1 gennaio 2021 sono i seguenti:

N1 - escluse ex art. 15

N2.1 non soggette ad IVA ai sensi degli artt. da 7 a 7-septies del DPR 633/72

N2.2 non soggette - altri casi

N3.1 non imponibili - esportazioni

N3.2 non imponibili - cessioni intracomunitarie

N3.3 non imponibili - cessioni verso San Marino

N3.4 non imponibili - operazioni assimilate alle cessioni all'esportazione

N3.5 non imponibili - a seguito di dichiarazioni d'intento

N3.6 non imponibili - altre operazioni che non concorrono alla formazione del plafond

N4 - esenti

N5 - regime del margine / IVA non esposta in fattura

N6.1 inversione contabile - cessione di rottami e altri materiali di recupero

N6.2 inversione contabile - cessione di oro e argento puro

N6.3 inversione contabile - subappalto nel settore edile

N6.4 inversione contabile - cessione di fabbricati

N6.5 inversione contabile - cessione di telefoni cellulari

N6.6 inversione contabile - cessione di prodotti elettronici

N6.7 inversione contabile - prestazioni comparto edile e settori connessi

N6.8 inversione contabile - operazioni settore energetico

N6.9 inversione contabile - altri casi

N7 - IVA assolta in altro stato UE (vendite a distanza ex art. 40 c. 3 e 4 e art. 41 c. 1 lett. b, DL 331/93; prestazione di servizi di telecomunicazioni, tele-radiodiffusione ed elettronici ex art. 7-sexies lett. f, g, art. 74- sexies DPR 633/72).

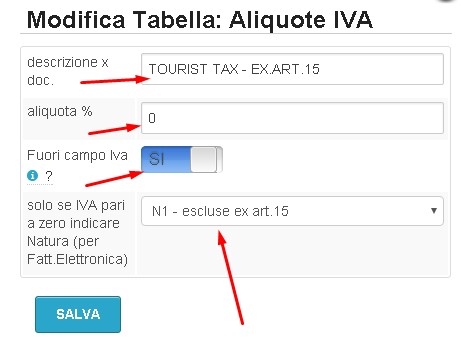

Fattura elettronica, codice N1 per l'addebito dell'imposta di soggiorno

Gli albergatori che riaddebitano al proprio cliente l’importo dell’imposta di soggiorno (o il contributo di soggiorno) devono indicare, nell’eventuale fattura elettronica che emettono, il codice natura N1 (escluso Iva) e non N2 dedicato alle operazioni <fuori campo Iva>.

Invitiamo quindi le strutture a verificare da propria Area riservata cloud-hotel, Menu > Magazzino > Tabelle IVA/reparti/tasse, la corretta impostazione della Natura IVA delle proprie aliquote ed in particolare quella utilizzata per la Tassa di soggiorno, come da screenshot seguente.

Infatti il riaddebito al proprio cliente dell’importo dell’eventuale contributo di soggiorno è Escluso da Iva, ai sensi dell’articolo 15, comma 1, punto 3, Dpr 633/1972, in quanto , il soggetto passivo dell'imposta di soggiorno è colui il quale prende alloggio in via temporanea in alberghi, pensioni, ecc., mentre l'albergatore, in base al disposto del successivo articolo 8, cura soltanto la riscossione ed il versamento del tributo, ne discende che il relativo ammontare non può concorrere, ai sensi del suaccennato articolo 13 del DPR n. 633, alla formazione della base imponibile delle prestazioni alberghiere.

Lascia un Commento